分布式记账与区块链审计

日期:2022-09-22

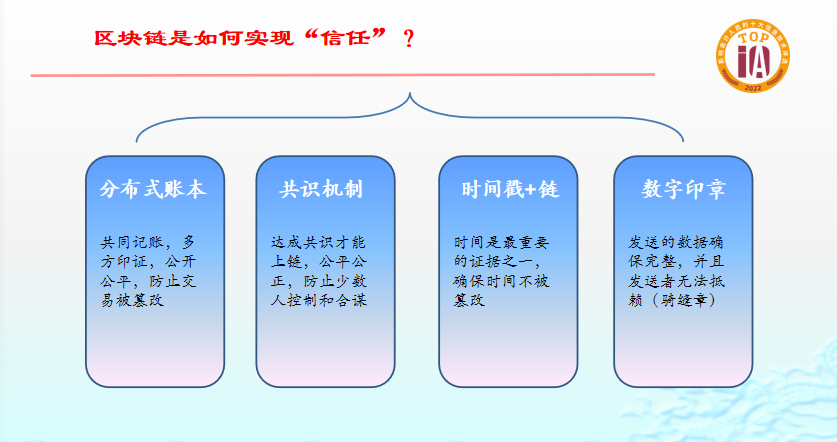

区块链有一个突出的品质:让人与人产生信任,而且无需第三方作为中介,突破了以往的做法。区块链之所以引起重视,是因为通过区块链成功发行了货币。比特币的成功实践,人们对区块链的未来充满无限遐想。区块链最大的特点是能让人产生信任,主要依靠四项技术:第一分布式账本。分布式账本的特点是共同记账,多方印证,遵循人类社会公开公平的原则,防止交易被篡改。第二共识机制。在达成共识以后才能上链,公平公正,可以防止少数人的合谋和少数人的控制。第三时间区块链。区块链高度重视时间,确保时间不可篡改。第四数字印章。类似于合同骑缝章,能够确保发送的数据是完整的,同时发送者不能抵赖。

区块链有助于支持数字经济、赋能实体经济,提升治理能力,构建可信的基础设施,其中分布式记账和区块链审计作是区块链的重点应用场景。分布式记账对会计产生的影响有以下几方面:首先是形成“会计信任共同体”。通过区块链可以使得上游企业、下游企业、银行、保险、税务、审计等构成一个链,在这个链上发生的每一笔业务可以进行分布式记账,即共同记账,各自保存账本(也称为分布式账本)。这些会计主体之间,通过这种分布式记账方式就形成了相互信任、相互印证、难以抵赖的“会计信任共同体”,进一步推动业财融合,重塑了会计主体之间的信任基础。

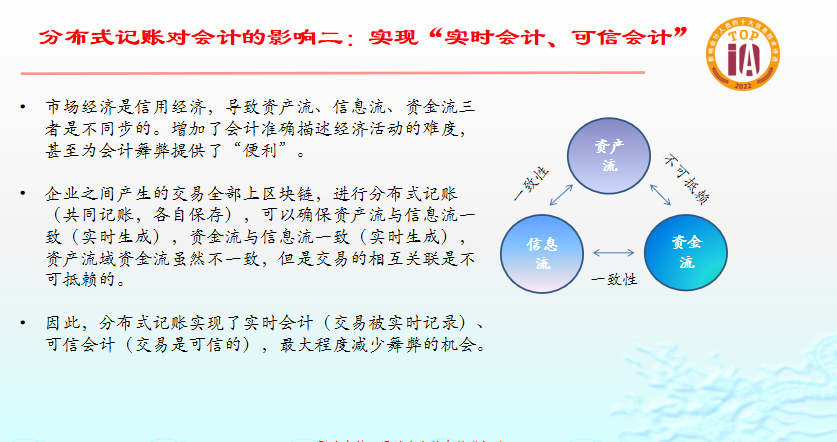

其次实现“实时会计、可信会计”。市场经济是信用经济,导致资产流、信息流、资金流三者是不同步的。增加了会计准确描述经济活动的难度,甚至为会计舞弊提供了“便利”。企业之间产生的交易全部上区块链,进行分布式记账(共同记账,各自保存),可以确保资产流与信息流一致(实时生成),资金流与信息流一致(实时生成),资产流与资金流虽然不一致,但是交易的相互关联是不可抵赖的。因此,分布式记账实现了实时会计(交易被实时记录)、可信会计(交易是可信的),最大程度减少舞弊的机会。

三是构建“会计供应链”。产品供应链是产品层面的利益共同体,解决产品供应的问题。会计供应链是价值层面的利益共同体,基于信任关系利用链上一个核心企业可以放大信用,解决资金方面的问题。会计供应链具有金融属性,增强了会计的职能,提升了会计控制和抵御各种风险的能力。

最后是审计电子证据的可靠保存。审计人员从被审计单位取得的审计电子证据,经过双方确认,达成共识后全部上区块链。这种“记账”方式,是在达成共识后上区块链保存的,这样保存的审计证据不但具备无法抵赖的属性,还多了一个多方认可的属性,难以篡改,彻底解决了目前审计电子证据保存中证据可靠性的难题。

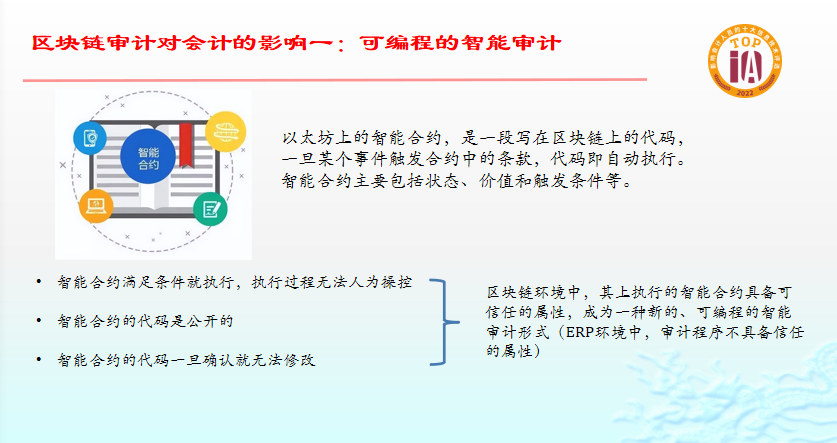

区块链审计对会计的影响,首先是形成一种新型的可编程的智能审计。区块链2.0的重要功能就是智能合约。智能合约是一段写在区块链上的代码,一旦某个事件触发合约中的条款,代码即自动执行。智能合约主要包括状态、价值和触发条件等。智能合约满足条件就执行,执行过程无法人为操控,同时代码是公开的,一旦确认就无法修改。智能合约的特点使其具备可信任的属性,成为一种新的、可编程的智能审计形式。而传统的ERP环境中,审计程序不具备信任的属性。

其次是有助于提升审计价值。审计的特点包括真实性、合法性、合理性。真实是基础,数据不真实审计就没有意义,不真实的交易显然不合法合理。区块链上的数据交易本身是真实的,数据也是实时产生,所以交易的真实性和数据的真实性都是保证的。合法的前提是真实,块链上的交易是公开的,同时难以抵赖,违法的门槛提高。这是区块链审计与传统审计的本质差异,区块链审计更加专注于交易的合理性问题,从事后诸葛亮式查问题转变为预警风险和辅助决策。区块链审计提升了审计的内在价值。

最后是目前碳审计的最佳解决方案。如果企业的碳排放碳交易全部上区块链,就可以形成某个地区甚至全国性的碳交易系统。一是保证了企业的碳排放不会做假,二是企业之间也可以通过相互购买指标转换,从而整个降低整个社会的碳排放量。同时也能利用智能合约形式进行全自动、全样本的碳审计,彻底排除了传统抽样审计的局限性。因此,这种区块链审计形式是碳审计的最佳解决方案,审计结论可以为碳交易的合理性、政府政策调整、风险管控等提供科学依据。

区块链是一项比较复杂的技术,尽管对未来的影响很大,但确实也存在一些问题。区块链的影响主要通过外部环境产生,重塑了不同会计主体之间、以及不同会计元素之间的信任基础,把业财融合的边界从企业内部拓展到外部,把交易、融资、税务、审计、抵押、众筹、产权、证据、支付等通过区块链实现互联互通互信。实现可信会计、实时会计、会计供应链、审计证据链等;其次,影响力正在显现,而且持续时间长、涉及程度深、影响范围广。用“技术赋能,数据赋智”难以概括;第三,虽然前途无量,但是区块链在各种应用中还面临许多困难,需要广大会计从业人员去探索和创新,区块链在会计中的应用任重道远。